Analisi fondamentale e rischi nella primavera 2025

La situazione attuale del mercato del gas naturale presenta rischi eccezionali che potrebbero scatenare picchi di volatilità estrema, nonostante ci troviamo in stagione primaverile. Per comprendere appieno le dinamiche attuali, è fondamentale analizzare gli eventi straordinari che hanno caratterizzato il mercato europeo del gas nel periodo 2022-2023.

La crisi energetica europea 2022-2023: precedente storico e lezioni apprese

La tempesta perfetta del 2022

Il 2022 ha rappresentato un anno senza precedenti per il mercato europeo del gas naturale:

- Crollo dell’approvvigionamento russo: La progressiva riduzione e poi interruzione quasi totale dei flussi di gas russo attraverso Nord Stream 1 ha creato un deficit di circa 150 bcm annui

- Shock di prezzo senza precedenti: I prezzi TTF hanno raggiunto picchi storici di 339 €/MWh nell’agosto 2022, con un aumento di oltre il 700% rispetto ai livelli pre-crisi

- Corsa agli stoccaggi: Nonostante i prezzi astronomici, i paesi europei hanno implementato una corsa disperata al riempimento degli stoccaggi, raggiungendo livelli oltre il 90% prima dell’inverno 2022-2023

- Razionamento industriale: Numerosi settori energivori (chimica, vetro, ceramica) hanno ridotto drasticamente la produzione o l’hanno temporaneamente sospesa

- Intervento governativo massiccio: I governi europei hanno stanziato oltre 700 miliardi di euro in sussidi energetici e misure di emergenza

La stabilizzazione del 2023

Il 2023 ha visto una graduale stabilizzazione, ma con un “nuovo normale” radicalmente diverso:

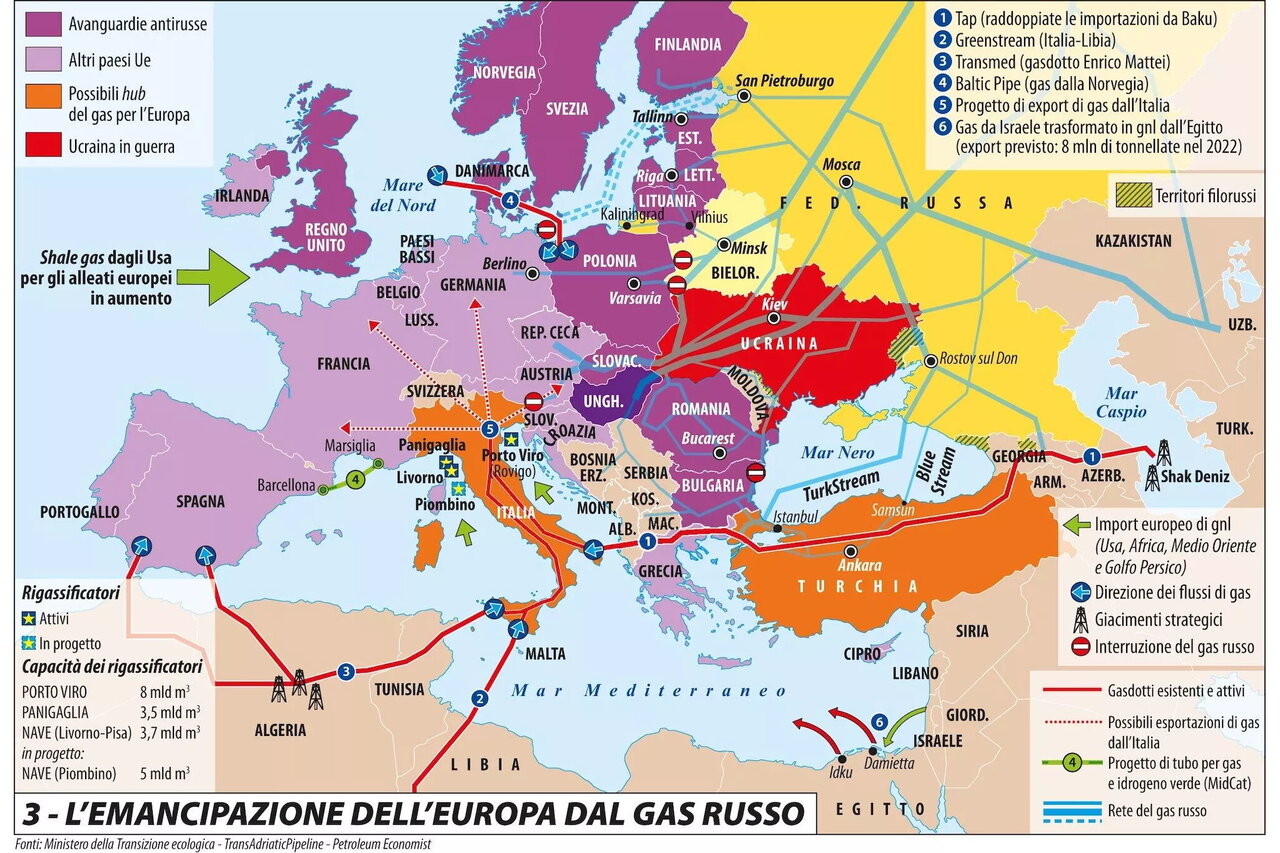

- Diversificazione accelerata: Aumento record delle importazioni di GNL (+65% rispetto al 2021), principalmente da USA e Qatar

- Rapida espansione delle infrastrutture: Implementazione in tempi record di terminali galleggianti di rigassificazione (FSRU) in Germania, Paesi Bassi e Italia

- Adattamento della domanda: Riduzione strutturale della domanda industriale (-15-20%) e residenziale (-10-15%)

- Normalizzazione parziale dei prezzi: Stabilizzazione dei prezzi TTF intorno ai 40-50 €/MWh, significativamente inferiori ai picchi ma ancora 2-3 volte superiori ai livelli pre-crisi

- Nuovi pattern di mercato: Maggiore correlazione con i prezzi globali del GNL e maggiore vulnerabilità agli eventi geopolitici globali

Lezioni chiave dalla crisi 2022-2023

- Velocità dei movimenti di prezzo: Durante la fase acuta della crisi, i prezzi potevano muoversi del 20-30% in una singola giornata

- Importanza critica degli stoccaggi: Il livello degli stoccaggi è diventato il barometro principale del sentimento di mercato

- Nuove correlazioni di mercato: Aumento della correlazione con i prezzi asiatici del GNL (JKM) e con la disponibilità di navi metaniere

- Impatto asimmetrico delle notizie: Le notizie negative generavano movimenti di prezzo maggiori e più rapidi rispetto a quelle positive

- Risposta della domanda: La domanda ha dimostrato elasticità maggiore del previsto, soprattutto nel settore industriale

- Resilienza sistemica inaspettata: Nonostante la crisi estrema, l’Europa è riuscita a evitare blackout o razionamenti forzati diffusi

La situazione attuale nel contesto degli eventi 2022-2023

La situazione primaverile del 2025 presenta analogie inquietanti con il periodo pre-crisi del 2022:

- Livelli di stoccaggio critici (34,98% in Germania) rispetto al 51% dello stesso periodo nel 2022

- Dipendenza strutturale dal GNL con capacità di import già vicina alla saturazione

- Vulnerabilità amplificata a interruzioni secondarie dopo l’eliminazione del cuscinetto russo

- Mercato più concentrato con meno fornitori che coprono percentuali maggiori del fabbisogno

Tuttavia, esistono anche differenze significative:

- Infrastrutture potenziate con nuovi terminali GNL e interconnessioni

- Competenze di gestione della crisi sviluppate dagli operatori di mercato

- Protocolli di emergenza predefiniti a livello UE

- Diversificazione più avanzata del mix energetico con maggiore penetrazione delle rinnovabili

Strumenti d’investimento ottimizzati alla luce dell’esperienza 2022-2023

Le lezioni apprese durante la crisi precedente suggeriscono approcci specifici:

ETF e prodotti con leva: lezioni dalla volatilità 2022

- United States Natural Gas Fund (UNG)

- Durante la crisi 2022, UNG ha mostrato scostamenti significativi dal sottostante durante i picchi di volatilità

- Performance 2022: temporaneamente +120% nei picchi di agosto prima di normalizzarsi

- Lezione chiave: utilizzo appropriato solo per posizioni a brevissimo termine durante shock di prezzo

- ProShares Ultra Bloomberg Natural Gas (BOIL)

- Nel 2022 ha mostrato amplificazione asimmetrica: sovraperformance nei rally, sottoperformance nelle correzioni

- Performance 2022: picchi di +300% seguiti da rapide correzioni del 60-70%

- Lezione chiave: necessità di stop loss automatici e take profit disciplinati

Strumenti di opzioni: insegnamenti del 2022-2023

- Opzioni su futures TTF

- Nel 2022, le opzioni deep OTM (80-100% out-of-the-money) hanno generato rendimenti fino a 20-30x durante i picchi

- Lezione chiave: allocare piccole percentuali (0.5-1%) a opzioni OTM come “assicurazione” contro eventi estremi

- Strategie di volatilità

- Le strategie long straddle hanno generato rendimenti consistenti durante la fase acuta della crisi

- Lezione chiave: la volatilità implicita tendeva a sottostimare la volatilità realizzata durante gli shock maggiori

Società che hanno sovraperformato durante la crisi 2022-2023

- Vincitori della crisi precedente nel settore GNL

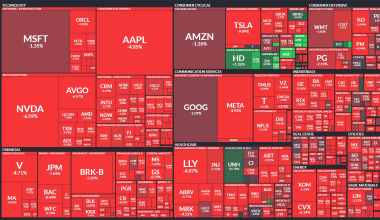

- Cheniere Energy (LNG): +112% nel 2022, beneficiando dell’esportazione di GNL dagli USA all’Europa

- Golar LNG (GLNG): +142% nel 2022, grazie all’aumento dei tassi di noleggio delle metaniere

- Shell (SHEL): +31% nel 2022, sfruttando la sua posizione dominante nel trading di GNL globale

- Operatori di infrastrutture con performance resiliente

- Enagas (ENAG.MC): ha mantenuto dividendi stabili nonostante la volatilità, garantendo flussi di cassa prevedibili

- Snam (SRG.MI): ha beneficiato dell’aumento dei flussi attraverso i gasdotti dal Nord Africa

- Fluxys Belgium (FLUX.BR): ha visto aumentare significativamente l’utilizzo dei suoi terminali di rigassificazione

- Utility che hanno navigato efficacemente la crisi

- Iberdrola (IBE.MC): ha tratto vantaggio dall’aumento dei prezzi dell’elettricità mantenendo costi di produzione stabili

- RWE (RWE.DE): ha riorientato rapidamente la sua strategia di approvvigionamento verso il GNL

- Ørsted (ORSTED.CO): ha beneficiato del premium sulla generazione da rinnovabili durante la crisi dei prezzi

Strategia di portafoglio informata dall’esperienza 2022-2023

Allocazione strategica basata sulle lezioni del passato

- Componente difensiva (60-70%)

- Focus su società con contratti a lungo termine stipulati durante la “nuova normalità” post-2023

- Operatori di infrastrutture con flussi di cassa regolamentati

- Produttori con costi di produzione competitivi e bilanci solidi

- Componente tattica (20-30%)

- Posizioni tattiche basate sui livelli di stoccaggio rispetto alle medie storiche

- Trading sui differenziali stagionali (estate/inverno) che hanno mostrato anomalie persistenti dal 2022

- Esposizione calibrata al mercato spot durante periodi di potenziale stress

- Componente opportunistica (10-15%)

- Opzioni OTM come protezione contro eventi estremi, con allocazione basata sull’esperienza del 2022

- Posizionamento sui colli di bottiglia infrastrutturali identificati durante la crisi precedente

- Strategie di relative value tra hub europei che hanno mostrato disallineamenti durante stress di mercato

Sistema di early warning calibrato sugli indicatori del 2022-2023

Durante la crisi precedente, alcuni indicatori si sono rivelati particolarmente predittivi:

- Spread LNG USA-Europa vs costi di trasporto:

- Un allargamento anomalo ha preceduto di 2-3 settimane i picchi di prezzo in Europa nel 2022

- Trigger attuale: spread superiore a 5 €/MWh rispetto ai costi logistici

- Livello di utilizzo dei gasdotti dal Nord Africa:

- Nel 2022, riduzioni non pianificate superiori al 15% hanno anticipato movimenti di prezzo significativi

- Monitoraggio quotidiano dei flussi attraverso Transmed e Medgaz

- Premium dei prezzi day-ahead rispetto al mese front:

- Nel 2022, un premium persistente superiore al 5% è stato un indicatore affidabile di stress di mercato imminente

- Implementazione di alert automatici sul differenziale

Conclusione: integrare le lezioni del passato con le sfide attuali

La crisi energetica europea del 2022-2023 ha fornito un laboratorio senza precedenti per comprendere le dinamiche del mercato del gas in condizioni di stress estremo. Gli investitori che sapranno integrare queste lezioni con l’analisi dell’attuale contesto di mercato avranno un vantaggio significativo.

Elementi chiave per la strategia:

- Riconoscere i pattern: I segnali di early warning identificati nel 2022 possono ripresentarsi

- Adattare le aspettative: La risposta del mercato potrebbe essere più rapida grazie all’esperienza acquisita

- Calibrare l’esposizione: Utilizzare la volatilità storica del 2022 come benchmark per dimensionare le posizioni

- Diversificare tatticamente: Distribuire il rischio tra diversi strumenti e timeframe che hanno dimostrato resilienza nel 2022-2023

In un contesto primaverile che normalmente sarebbe caratterizzato da relativa stabilità, la combinazione di interruzione russa e bassi livelli di stoccaggio crea rischi sistemici che ricordano pericolosamente il preludio della crisi del 2022. Tuttavia, il sistema energetico europeo ha dimostrato una notevole capacità di adattamento e resilienza durante la crisi precedente, suggerendo che anche shock significativi potrebbero essere assorbiti più efficacemente rispetto al passato.